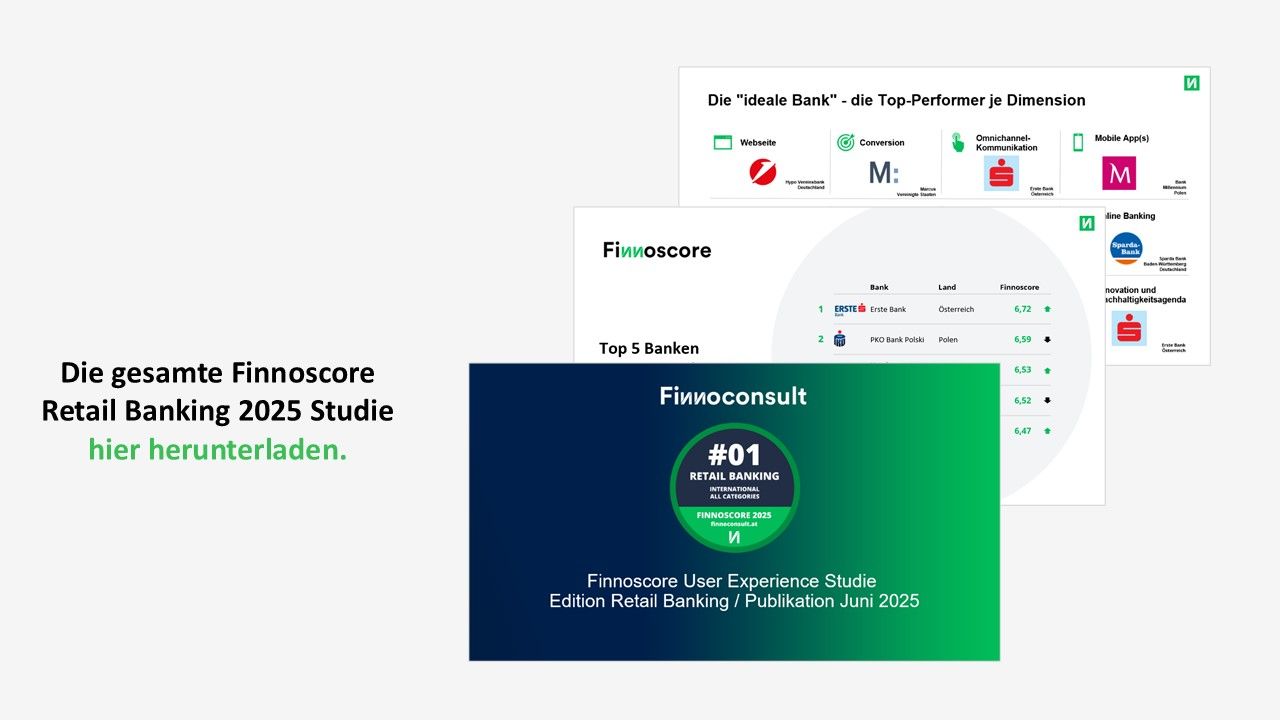

Neu erschienen: Finnoscore Retail Studie 2025

2025 bringt neue Maßstäbe – Barrierefreiheit, Nutzerzentrierte Apps und verbesserte Echtzeitkommunikation

Mit dem Inkrafttreten des Barrierefreiheitsstärkungsgesetzes gewinnt digitale Inklusion spürbar an Bedeutung – viele Institute haben bereits wichtige Schritte gesetzt, der neue Finnoscore zeigt aber, dass es noch einiges an Luft nach oben gibt.

Gleichzeitig investieren Banken gezielt in die Weiterentwicklung ihrer mobilen Anwendungen, setzen verstärkt auf Echtzeitkommunikation und Ad-hoc-Beratung – immer mit Blick auf ein herausragendes Nutzererlebnis. Zusätzlich rückt das Thema Employer Branding und CSR-Aktivitäten stärker in den Fokus.

Genau diese Entwicklungen werden in der aktuellen Studie näher beleuchtet – und wir zeigen, wie vielfältig sich der digitale Fortschritt im Bankensektor heute darstellt.

Laden Sie die gesamte Studie als PDF herunter und erhalten Sie Insights zu:

- Detaillierte Rankings

- Key Learnings

- Aufsteiger und Absteiger

- Hintergründe

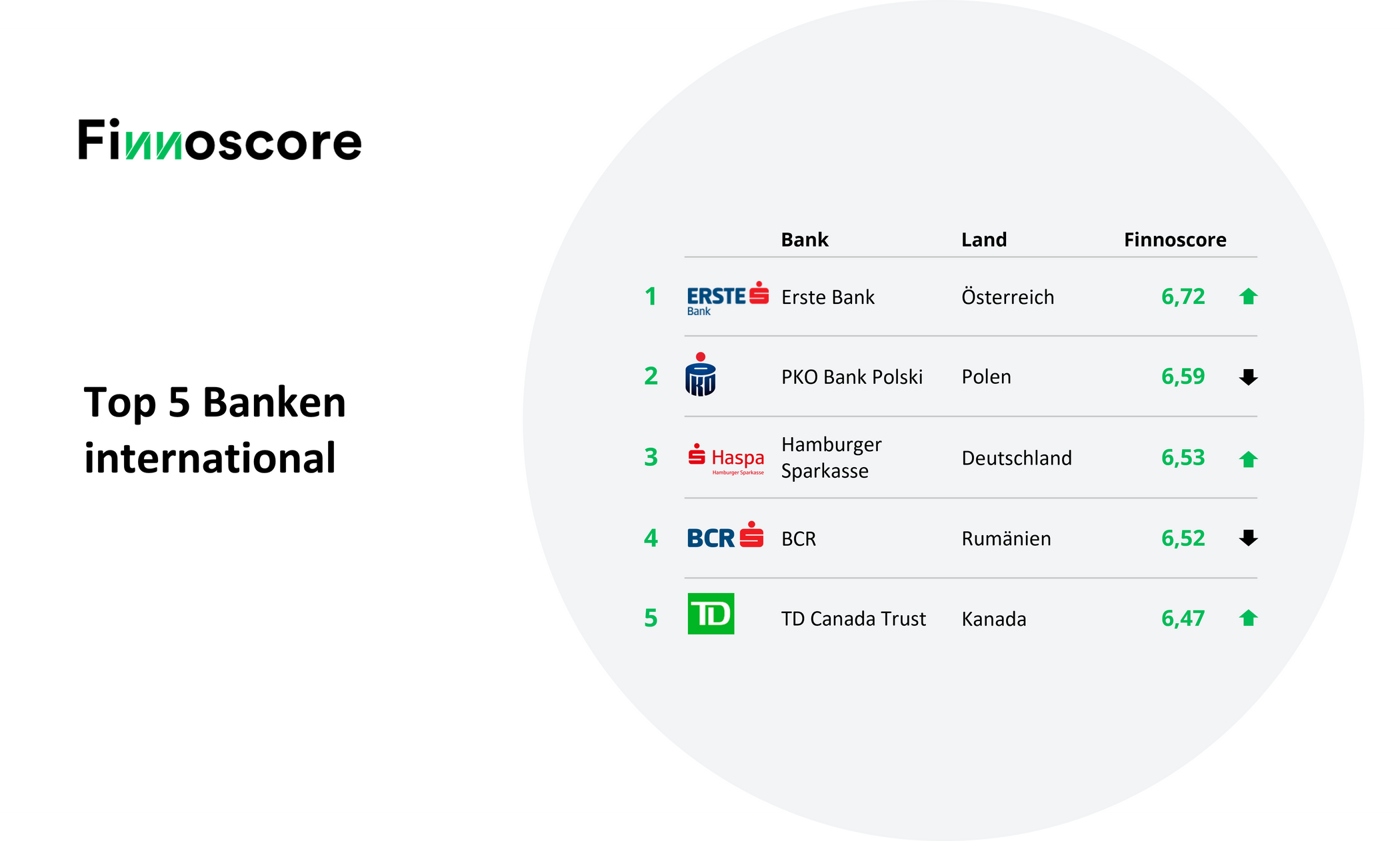

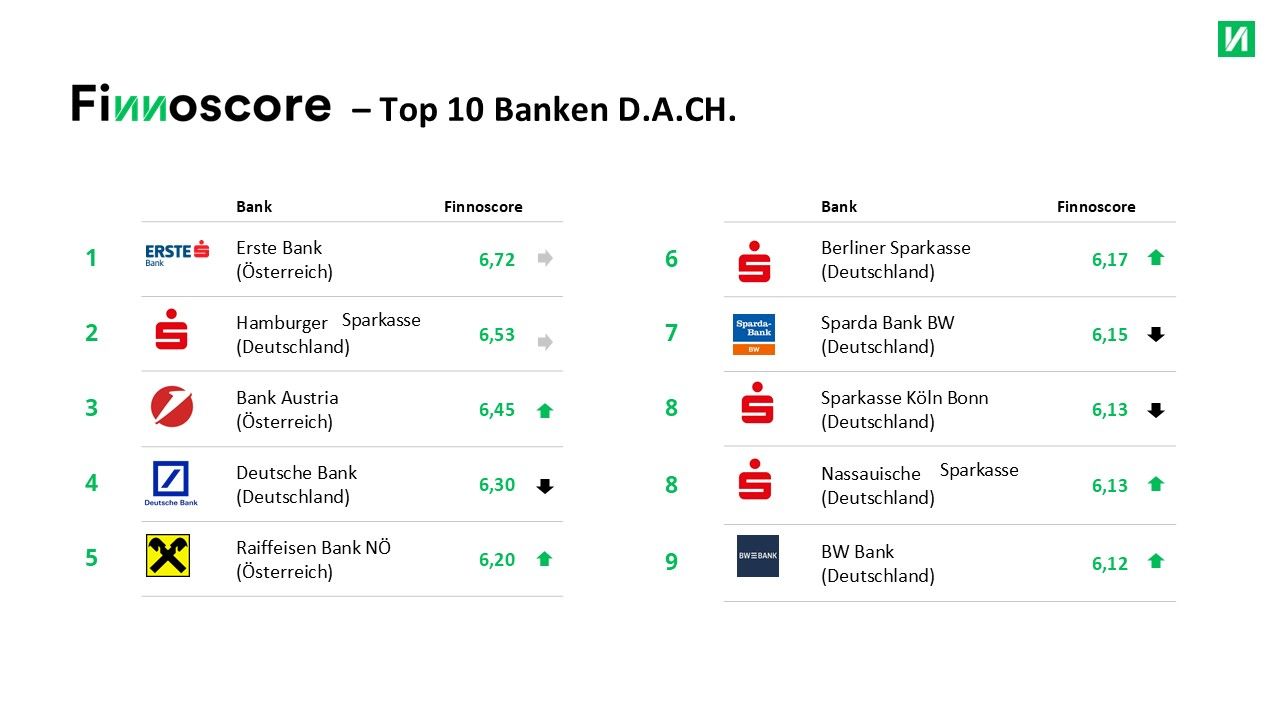

Die Erste Bank Österreich holt sich im Finnoscore 2025 den ersten Platz und überholt damit den bisherigen Seriensieger PKO Bank Polski. Verbesserungen in der Omnikanal-Kommunikation – etwa ein semidediziertes Betreuungsmodell und eine End-to-End-Terminvereinbarung mit konkretem Ansprechpartner in der App. Ergänzt durch neue innovative Services wie Fitness-Sparen sicherte sich die Erste Bank diesmal den Spitzenplatz.

Die Hamburger Sparkasse verbessert sich auf Platz 3, BCR Rumänien fällt auf Platz 4. Neu in den Top 5 ist TD Canada Trust – dank starker Mobile- und Online-Banking-Performance, guter SEO und hoher Konversionskraft.

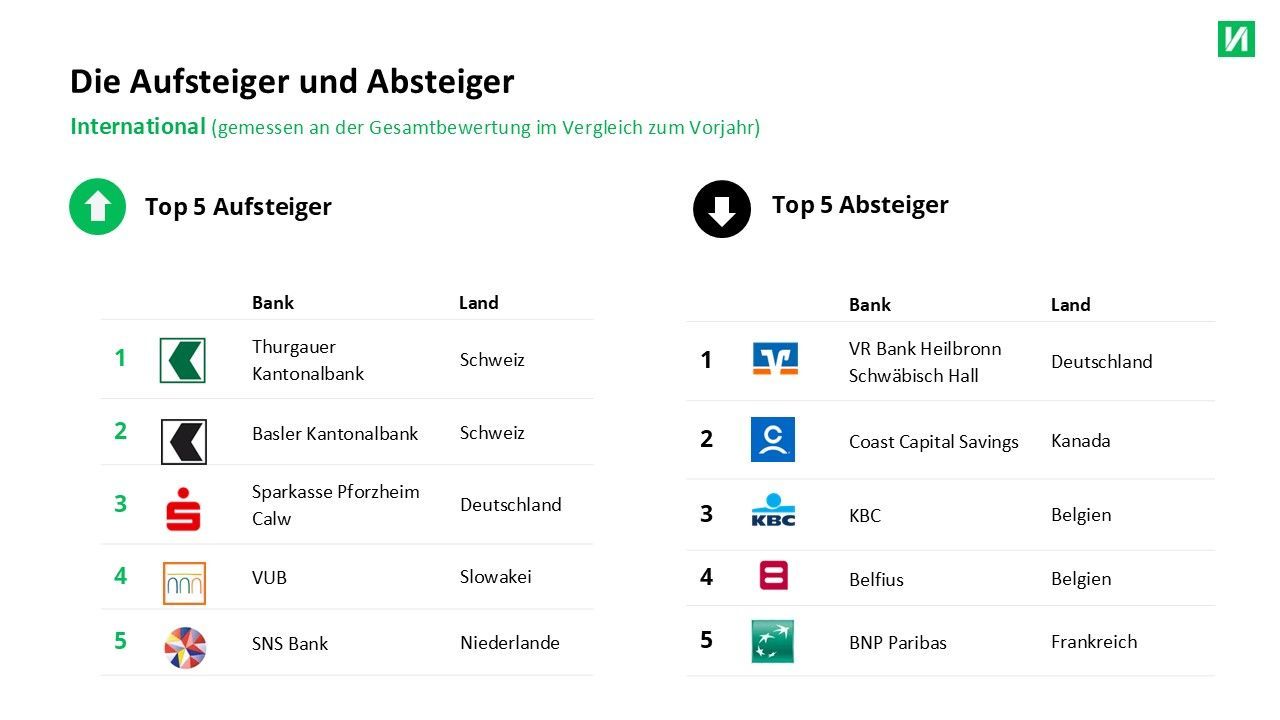

Das sind die Top Aufsteiger und Absteiger des Finnoscore Retail Banking 2025

Barrierefreiheit (BFSG) wird am 28. Juni 2025 Pflicht

Mit dem Inkrafttreten des Barrierefreiheits-Stärkungsgesetzes wird digitale Inklusion verpflichtend. Die aktuelle Finnoscore-Studie zeigt: Erste Fortschritte sind im DACH-Raum erkennbar, doch viele Institute erfüllen die gesetzlichen Vorgaben noch nicht. Umso wichtiger sind jetzt gezielte Maßnahmen, um Barrieren abzubauen – nicht zuletzt, um rechtlichen Konsequenzen vorzubeugen.

Für weitere Informationen laden sie unsere kostenlose Studie herunter oder werfen Sie einen Blick auf unser Blog Post.

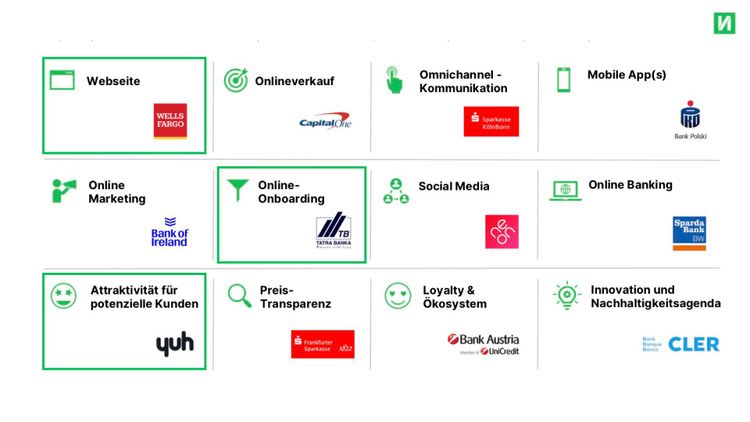

Nutzerfreundliche Mobile Apps und Echtzeitkommunikation als echter Differenzierungsmerkmal

84 % der untersuchten Banken bieten mittlerweile mobile Banking-Apps mit mehr als 3,5 Sternen Bewertung an. Doch entscheidend ist nicht nur die Bewertung, sondern was dahintersteckt: Eine intuitive Nutzerführung, ein sinnvoller Funktionsumfang und ein reibungsloses Erlebnis. Banken, die hier überzeugen, sichern sich langfristige Kundenzufriedenheit – und differenzieren sich spürbar im Markt.

Besonders hervorzuheben ist dabei der verschärfte Wettbewerb zur Echtzeitkommunikation und Omnikanal-Fähigkeit: Kundinnen und Kunden erwarten heute, ihre Anliegen nahtlos und kanalübergreifend – idealerweise direkt über die App – klären zu können. Banken, die diese Erwartung mit modernen Kommunikationsfunktionen und nahtloser Integration erfüllen, positionieren sich klar als digitale Vorreiter.

Mehr dazu erfahren Sie im nächsten Abschnitt – „Was ist Ihre Lehre aus dem Finnoscore Retailbanken 2025?“

Mehr als nur Digitalisierung: Employer Branding und CSR rücken verstärkt in den Fokus

Banken investieren zunehmend in tiefgreifendes Employer Branding – über LinkedIn hinaus auch auf Plattformen wie Kununu oder Whatchado. Spitzenreiter reagieren aktiv auf Feedback, auch bei kritischen Kommentaren.

Zugleich gewinnen CSR-Aktivitäten spürbar an Relevanz: Immer mehr Banken engagieren sich über klassische Spendenaktionen hinaus und setzen auf Programme mit nachhaltigem Mehrwert – etwa zur Förderung finanzieller Bildung, zur Unterstützung von Freiwilligenarbeit oder zur Umsetzung ökologischer Projekte. Besonders jüngere Kund:innen erwarten heute, dass Banken gesellschaftliche Verantwortung übernehmen – glaubwürdig, sichtbar und wirksam.

Abschließend ein Überblick über alle internationalen und DACH-Gewinner des Finnoscore Retail Banking 2024:

Was ist Ihre Lehre aus dem Finnoscore Retailbanken 2025?

Letztes Jahr fielen zwei große Namen unter den Top-5 Absteigern auf: Revolut und N26.

Überraschend? Nicht unbedingt! Werfen wir gemeinsam einen Blick auf die Details hinter diese Entwicklung.

Die zentrale Frage dabei: Sind Fintechs und Neobanken wirklich so spezialisiert, dass sie nicht im direkten Wettbewerb mit klassischen Universalbanken stehen?

Unsere Antwort: Nein – aus Kundensicht ganz klar nicht!

Denn was erwarten KundInnen von einer Bank?

Zahlungen abwickeln, Geld empfangen, Finanzen überblicken – kurz: zuverlässiges Daily Banking. Genau hier haben Neobanken natürlich Standards gesetzt: schneller, intuitiver, benutzerfreundlicher.

Doch klassische Banken haben aufgeholt – mit modernen Apps, besserer Funktionalität und klarerem Fokus auf Nutzerfreundlichkeit. Ihr entscheidender Vorteil gegenüber den Challengern: persönliche Nähe.

Filiale, Chat, Hotline, Videoberatung, Co-Browsing – viele etablierte Retailbanken bieten echten Omnikanal-Service, besonders wenn es komplex wird.

Der Wettbewerb verlagert sich auf zwei Ebenen:

- Digitale Exzellenz mit echten Mehrwerten.

- Hybride Kommunikation – digital, wo es bequem ist, persönlich, wo es nötig ist.

Fazit:

Der neue Wettbewerb heißt: Digitale Stärke trifft persönliche Nähe.

Der Finnoscore 2025 zeigt klar:

Genau auf diesen beiden Ebenen – nutzerfreundliche Apps und echte (!) Omnikanalfähigkeit – hat sich der Wettbewerb weiter verschärft. Viele Banken haben sich deutlich verbessert, andere den Anschluss verloren.

Laden Sie den Finnoscore 2025 herunter und sehen Sie, wer dieses Jahr am stärksten performt hat – international, im DACH-Raum oder länderspezifisch für Deutschland, Österreich oder die Schweiz.

Wenn Sie wissen wollen, wie Sie diese Erkenntnisse und die Insights des Finnoscore Benchmarkings für Ihre Bank umsetzen können, kontaktieren Sie uns, wir werden Ihnen die Ergebnisse gerne erläutern und Ihnen bei Ihren Optimierungen helfen.

.jpg)