Vorsicht Neobanken! – Wie geht es Ihnen mit der digitalen Konkurrenz?

Warum wachsen Neobanken so schnell? Und warum kommen sie auch bei Ihren Kunden so gut an?

Erinnern Sie sich an das vorige Jahrtausend? Da mussten Kunden noch in eine Filiale gehen, um Bankgeschäfte zu erledigen. Doch dann machten Smartphones Dienstleistungen unterwegs möglich. Also entwickelten Banken Phone Banking und kurz darauf Mobile Banking Services. Doch am Anfang waren alle Features kompliziert verpackt und Kunden konnten sie nicht sinnvoll nutzen. Sie mussten sich erst lange mit den Apps beschäftigen. Daher wurden diese Apps nur im Notfall benützt.

Neobanken wie N26 veränderten das schlagartig

Plötzlich war es ganz leicht, ein Konto zu eröffnen. Die Nutzung der App war allgemein viel kundenfreundlicher. Mit einem guten User Interface konnte tatsächlich alles auf dem Handy gemacht werden. Heute muss niemand mehr zur Kontoeröffnung in eine Filiale gehen. Das geht in wenigen Minuten von zuhause. Eine Überweisung darf überhaupt nur wenige Sekunden dauern und IBANs will sich niemand mehr merken.

Digitale Banken brauchen keine Filialen

Daher können sie sich Gratisangebote und geringe Gebühren auch langfristig leisten. Das spricht besonders die Jugend an. Zu Beginn machten sich traditionelle Banken über diese neuen Entwicklungen keine Sorgen. Sie hatten andere Kundensegmente, die mehr Gewinn brachten. Diese Altkunden waren konservativ und brauchten mehrere Produktkategorien. Kein Grund, um zu Neobanken zu wechseln, die Welt der Banken schien noch in Ordnung.

Doch in Wirklichkeit war diese Entwicklung dramatisch:

- Die meisten Banken mussten erkennen, dass ihre Kunden zu alt waren. Wenn Altkunden starben, kamen keine Neukunden nach. Denn die meisten Jugendlichen gingen lieber zu Neobanken.

- Außerdem erweiterten die Neobanken ihr Angebot um Sparprodukte und Konsumkredite. Das griff tief in das Kerngeschäft traditioneller Banken ein und bedrohte sie. Neobanken waren nun auch auch als Hauptbanken gefährliche Konkurrenten.

- Und zuletzt kam die Corona-Krise. Alle Kunden waren plötzlich gezwungen, Mobile und Online Banking Services zu nutzen. Und das ging leichter als erwartet. In den letzten Monaten werden auch Sie gemerkt haben, dass die meisten Kunden für Bankgeschäfte keine Filialen mehr brauchen.

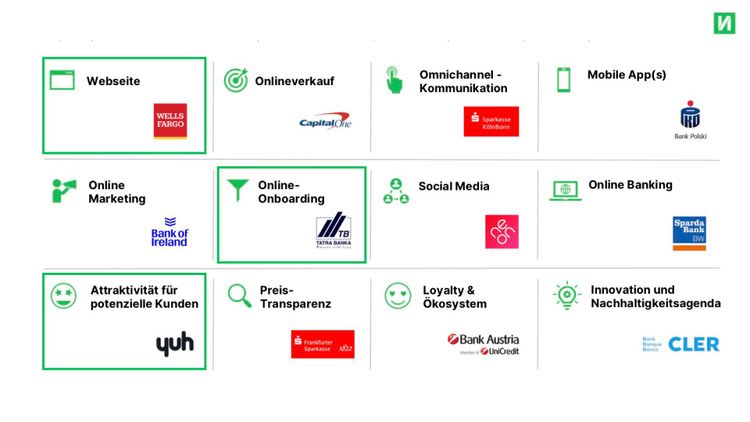

All das hat das Geschäftsmodell traditioneller Banken mit Filialnetz und Betreuung vor Ort in Frage gestellt. Einige Banken haben die Anzeichen rechtzeitig bemerkt und richtig darauf reagiert. Ein Beispiel ist die Bank Cler aus der Schweiz. Wir sind stolz, dass wir die Bank Cler bei der Konzeption und Lancierung der ersten Mobile-Only Bank der Schweiz unterstützt haben. Das Ergebnis: 9 Monate Time2Market und 18% Kundenzuwachs in 22 Monaten.

Heute können Kunden extrem einfach die Bank wechseln

Daher wird die Kundenbindung immer wichtiger. Banken müssen nicht nur gute Bankprodukte bereitstellen. Sie müssen den Kunden auch zusätzliche Vorteile bieten. Das bringt eine neue Herausforderung für Banken: Sie müssen ein "Ökosystem" von Partnern schaffen, das einen Wettbewerbsvorsprung bietet. Den können Neobanken nicht so einfach kopieren. Das war auch die Strategie der Sparda Banken in Deutschland. Mit unserer Unterstützung kam TEO auf die Welt. Das erste Lifestyle Banking Deutschlands. Schon jetzt wird TEO von mehr als drei Millionen Kunden genutzt. Teo hat die Sparda Banken als Digital Leader in Europa positioniert.

Aber Neobanken sprechen nicht nur Privatkunden an – sie kümmern sich auch zunehmend um KMUs

Wir haben darüber im Blogpost Was tun Banken und Fintechs in Coronazeiten für Selbständige und KMU berichtet. Die Bedürfnisse von KMUs und Freiberuflern werden von traditionellen Banken nicht erfüllt. Traditionelle Banken sind auf Privatkunden und große Firmen spezialisiert. Auf KMUs haben sie vergessen. Das nutzen Neobanken mit immer neuen Angeboten – und die Kunden steigen gerne um.

Mittlerweile haben die meisten traditionellen Banken das Problem erkannt: Sie müssen ernsthaft in das digitale Angebot für Privatkunden und KMUs investieren. Nur so können sie gegen Neobanken bestehen. Viele haben bereits große Summen in die Hand genommen. Doch das allein reicht nicht. Die traditionellen Systeme der Banken lassen sich nur schwer anpassen. Das gesamte Management muss hinter der Erneuerung stehen und sie mittragen. Manche Baken haben diesen Übergang geschafft. Andere haben viel Geld investiert und doch ihren Marktanteil nicht einmal halten können. Gerade in der Krise kommt es mehr als je zuvor auf Kompetenz und Erfahrung an.

Sie denken auch über eine Verbesserung Ihres digitalen Angebots nach?

Sie wollen Ihr Unternehmen sicher in die Zukunft führen?

Sie suchen einen kompetenten Berater für Ihre Innovationen?

Nehmen Sie mit uns Kontakt auf. Mit unserer Kompetenz und Erfahrung sind wir der richtige Partner auf Ihrem Weg in die Zukunft. Gemeinsam werden wir die beste Lösung für Ihre Bank und Ihre Kunden finden.

.jpg)