« La banque idéale » – #1 Daily Banking

À quoi ressemblerait une banque idéale ? Dans notre nouvelle série « La banque idéale », nous analysons les gagnants des 12 dimensions du Finnoscore 2022. Nous nous servons de ces exemples de meilleure pratique.

Les clients des banques sont en contact quasi-quotidien avec leur banque. C'est pourquoi les domaines du Daily Banking sont particulièrement importants. Ils peuvent convaincre et fidéliser les clients sur le long terme. Ainsi, pour commencer notre série, nous nous concentrons sur trois dimensions du contact bancaire quotidien : l« Banque en ligne », « Applications mobiles » et « Fidélisation et écosystème ».

Que peut-on apprendre des gagnants de ces dimensions ?

Banque en ligne

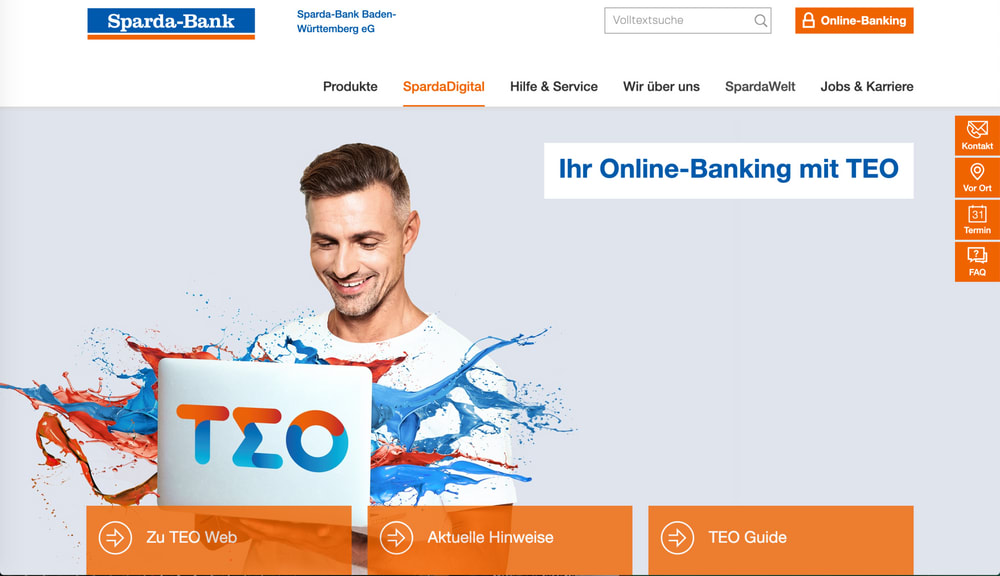

Ce n'est pas pour rien que la banque en ligne est l'une des 12 dimensions du Finnoscore : avec l'utilisation de l'application bancaire, elle constitue le point de contact central avec les clients de la banque. C'est la raison pour laquelle la performance dans le domaine de la banque en ligne (ou « Online Banking ») détermine en grande partie la manière dont une banque est perçue. Avec le « Mobile Banking » (services bancaires mobiles), il s'agit de l'une des catégories les plus importantes du Finnoscore. Dans cette catégorie, c'est la Sparda Bank BW qui sort clairement en tête du Finnoscore.

Quels sont les points positifs ?

- Un simple clic depuis la page d'accueil permet d'ouvrir une description claire et attrayante en texte et en image de la banque en ligne et de ses fonctionnalités. Le site fournit également de nombreux autres liens pour les clients en quête de plus d'informations.

- Les tutoriels sur le site Internet sont facilement accessibles et couvrent de nombreux sujets différents. Cela donne une bonne impression du produit et aide les utilisateurs existants.

- Une page séparée présente les nouvelles fonctionnalités de la banque en ligne. Elle est accessible directement depuis la page d'accueil.

L'outil de banque en ligne de la Sparda Bank BW s'appelle TEO. En plus des services classiques de banque en ligne, il offre de nombreuses autres fonctionnalités innovantes et utiles. Parmi ces fonctionnalités, on trouve par exemple le Multibanking (un outil de gestion de plusieurs comptes auprès de différentes banques), un outil de prévision de solde, une application de gestion des assurances ou des systèmes de « tirelire ».

En outre, la Sparda Bank BW propose une version de démonstration de son service de banque en ligneTEO, qui permet aux nouveaux clients potentiels de se faire une bonne idée du produit. Grâce à ces fonctionnalités, la Sparda Bank BW offre à ses clients existants et aux potentiels nouveaux clients un aperçu clair et précis de ses services bancaires en ligne.

« Sparda BW adopte une approche très globale qui permet de toucher à la fois les nouveaux clients potentiels et les clients existants. Elle ne fait pas que vanter verbalement la simplicité de son offre numérique. Cette simplicité transparaît clairement à de nombreuses étapes du parcours de l'utilisateur. » Chris Berger, co-fondateur de Finnoconsult

Que pouvons-nous donc apprendre de notre exemple de meilleure pratique ?

- L'accès à la banque en ligne doit être rapide et facile à trouver sur la page d'accueil.

- Les principales fonctionnalités et les principaux avantages de la banque en ligne doivent être présentés de manière claire et concise pour les nouveaux clients potentiels.

- Les tutoriels et versions de démonstration facilitent la prise de décision et peuvent susciter un premier enthousiasme.

- Les services bancaires en ligne sont devenus la norme. Les banques peuvent offrir une valeur ajoutée supplémentaire en proposant des fonctionnalités utiles et innovantes.

Applications mobiles

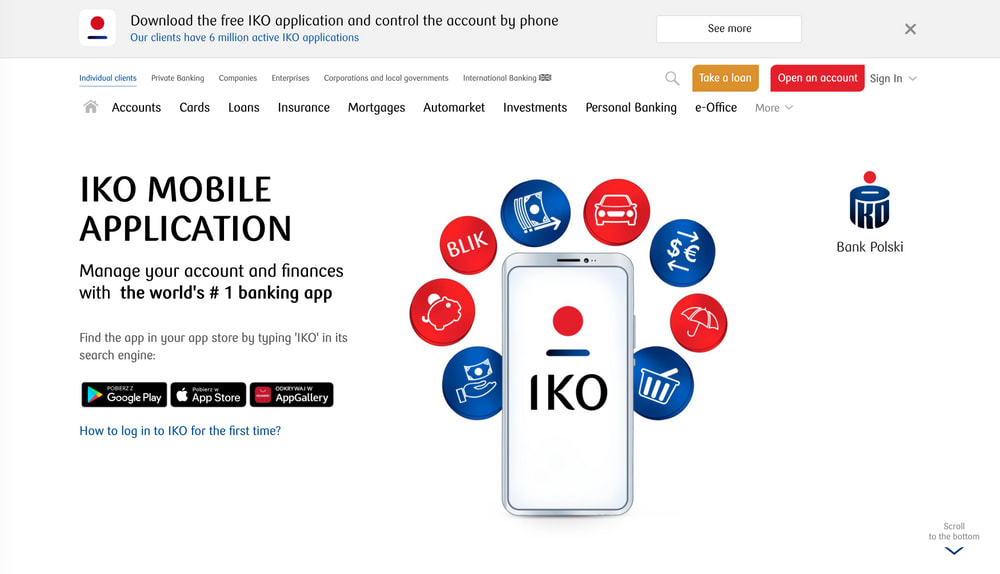

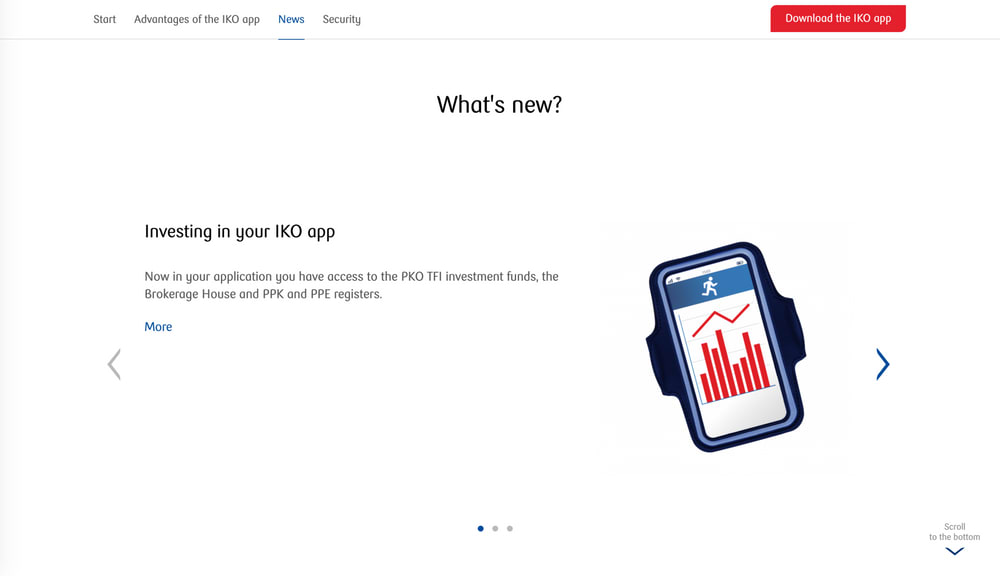

Dans le domaine des services bancaires mobiles, la Bank Polski est clairement la gagnante du Finnoscore 2022.

Pourquoi la Bank Polski est-elle clairement en tête dans le domaine des applications mobiles ?

- La page d'accueil renvoie directement à l'application mobile au même niveau que la banque en ligne. Les visiteurs voient immédiatement les systèmes d'exploitation sur lesquels fonctionne l'application mobile. Ainsi, les clients savent tout de suite s'ils peuvent utiliser l'application ou non.

- De plus, l'application a remporté le Retail Banker Award, gage supplémentaire de confiance et de crédibilité.

- La Bank Polski propose une page d'information sur l'application mobile. On y trouve une explication simple des principales fonctionnalités ainsi qu'une présentation des nouvelles fonctionnalités.

- On y trouve aussi un tutoriel pour apprendre à installer et activer l'application.

L'application est très bien notée dans l'App Store et le Google Playstore avec 4,8 étoiles. Les fonctionnalités de l'application sont décrites de manière concise et compréhensible dans les app stores. Petite idée d'amélioration : des vidéos attrayantes à côté des images sur les fonctionnalités rendraient l'application encore plus attrayante.

Les fonctions bancaires classiques de l'application sont expliquées directement sur le site Internet, en plus des informations dans l'App Store. Ces explications donnent une description brève et attrayante des fonctions de base. Les personnes qui recherchent plus d'informations y trouveront une liste complète de toutes les fonctionnalités ainsi que des tableaux clairs sur ce que l'application offre exactement.

En outre, l'application propose des fonctionnalités telles que « Placements et investissements » et des offres d'assurance, par ex. des assurances voyage ou accident, directement dans l'application.

Que pouvons-nous donc apprendre de notre exemple de meilleure pratique ?

- L'application mobile et ses avantages sont affichés de façon claire et en bonne place sur la page d'accueil.

- Les fonctionnalités sont expliquées sur le site Internet et dans les app stores de manière claire et concise.

- Des informations qui instaurent la confiance, comme les bonnes évaluations sur l'App Store et des récompenses, encouragent les visiteurs à télécharger l'appli.

- Il est important de jalonner le parcours du client de liens directs vers les différents apps stores. Cela lui permet de télécharger l'application plus rapidement.

- Une palette de fonctionnalités captivantes permet de se démarquer de la concurrence.

Fidélisation et écosystème

La fidélisation des clients est un autre critère important pour réussir sur le long terme. Dans ce domaine, la Bank Austria (membre du Unicredit Group) offre un exemple de meilleure pratique dont on peut s'inspirer.

Qu'est-ce que la Bank Austria offre à ses clients existants et à ses nouveaux clients ?

- Des offres et des réductions spéciales pour les clients Bank Austria, comme par ex. des réductions sur les billets de concert

- des bons d'achat pour l'ouverture de magasins populaire et connus

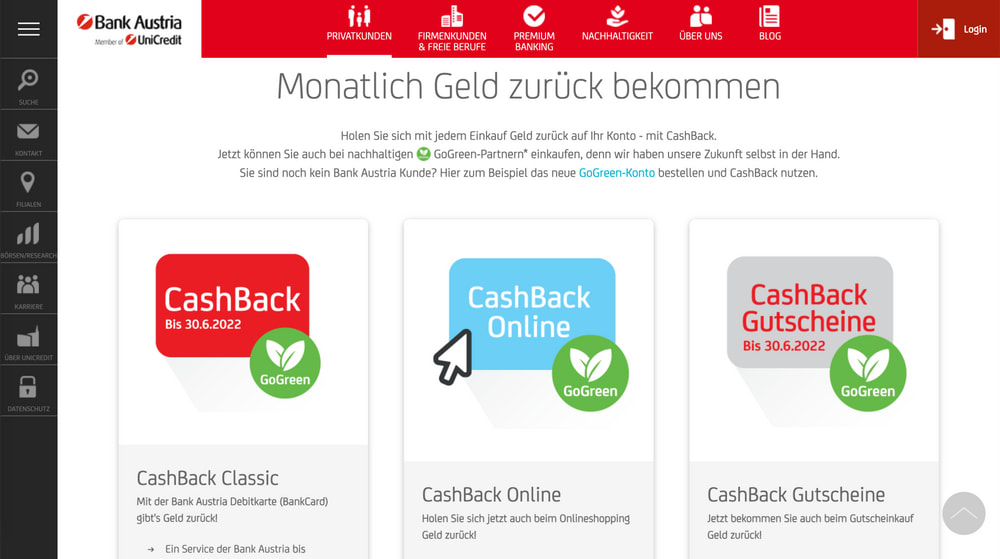

- Un vaste programme de cashback séduit les nouveaux clients et apporte de la valeur ajoutée aux clients existants.

Tous les programmes de fidélité et de bons d'achat correspondent à l'identité de l'entreprise et soutiennent l'agenda stratégique de la Bank Austria en tant que banque durable.

La Bank Austria offre à ses clients un programme de cashback très complet. Les paiements effectués avec la carte de débit de la Bank Austria et les achats en ligne sur le portail d'un partenaire sont pris en compte automatiquement. En outre, les bons d'achat Cashback sont disponibles sur un portail de bons d'achat. Nous avons noté un petit point négatif en ce qui concerne le paiement du programme : le cashback n'est pas directement crédité lors de l'achat, mais à la fin du mois voire même à la fin du délai de retour.

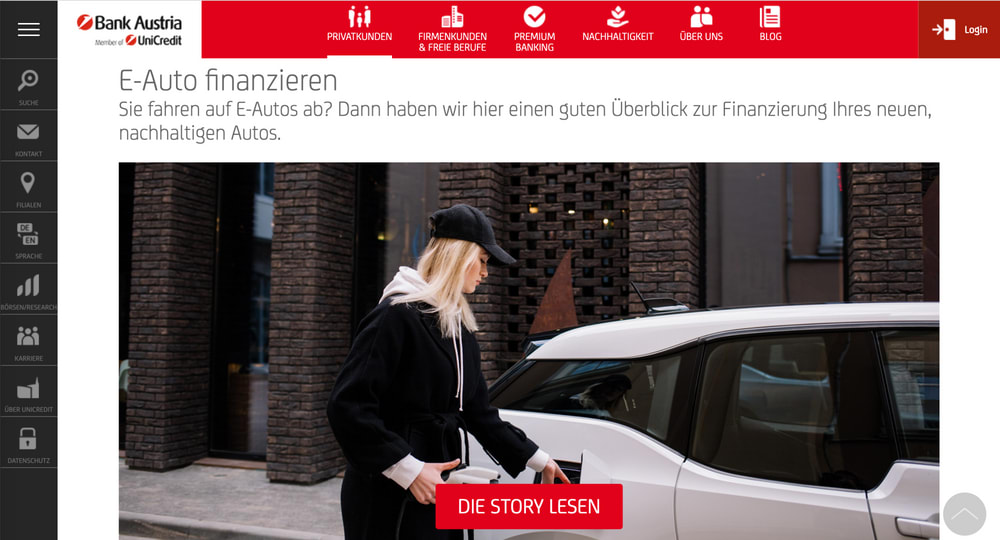

La Bank Austria mise beaucoup sur la durabilité au niveau de ses programmes de bonus. Cela crée un facteur de différenciation intéressant. Cet agenda de durabilité se reflète également dans d'autres systèmes de bonus : ainsi, les clients peuvent recevoir un bon d'achat après avoir conclu un crédit en ligne pour des produits durables (par ex. pour le financement d'une voiture électrique).

Le programme de cashback fait également l'objet d'une promotion intense auprès des nouveaux clients : c'est l'un des principaux arguments pour ouvrir un compte auprès de la Bank Austria.

La Bank Austria ne dispose pas de marché propre pour son programme de bonus, mais elle intègre très intelligemment ses partenaires dans sa philosophie de marque.

Que pouvons-nous donc apprendre de notre exemple de meilleure pratique ?

- Les programmes de bonus et leurs avantages doivent être clairement visibles sur le site Internet.

- Les clients doivent pouvoir y prendre part le plus facilement possible, de manière automatique si possible.

- Les programmes portant sur les produits et les offres qui soutiennent l'agenda et l'orientation de la banque sont particulièrement judicieux.

- Les programmes de bonus doivent également être visibles en tant qu'avantages pour les nouveaux clients, directement lors de l'ouverture du compte.

- Les partenaires externes doivent être cohérents avec le positionnement de la banque et avec le reste des offres.

Dans le prochain épisode de notre série en 4 parties, nous nous pencherons sur la meilleure façon d'aborder et d'atteindre les nouveaux clients potentiels.

Vous souhaitez vous aussi vous retrouver en tête du Finnoscore ?

Pour en savoir plus, abonnez-vous à notre newsletter FinnoBlog . Vous recevrez ainsi les prochains articles de notre série « La banque idéale » sur le Finnoscore 2022 directement dans votre boîte de messagerie.

Comparer, c'est bien ; agir, c'est mieux !

Faites le premier pas avec nous : nous vous montrons quels pourraient être les quick wins pour votre banque. Contactez-nous directement !

.jpg)